Si tous les pays n’imposent pas de souscrire une assurance voyage pour circuler à l’intérieur de leurs frontières, il est indispensable d’être couvert par un certain nombre de garanties et de posséder une bonne couverture maladie. Cela vous assurera un remboursement optimal de vos frais médicaux ou d’hospitalisation. D’autant plus que ces frais peuvent être extrêmement onéreux dans certains pays.

Est-il possible de voyager sans assurance ?

Il est tout à fait possible de voyager sans assurance dans certains pays, comme en Australie par exemple. A l’inverse, elle est strictement obligatoire dans quelques pays : la Chine, la Russie, l’Algérie et Cuba. L’attestation d’assurance fait d’ailleurs partie des documents à fournir lors de la demande de visa auprès de l’ambassade ou du consulat de ces pays.

Néanmoins, il est recommandé de toujours avoir une assurance voyage quel que soit le pays visité, encore plus s’il s’agit d’un mineur qui voyage seul. En effet, les frais médicaux peuvent être très chers dans certains pays du monde. Ainsi, une seule journée d’hospitalisation aux États-Unis ou en Espagne peut coûter plus de 10 000 euros. Si vous envoyez votre enfant dans un summer camp américain par exemple, celui-ci peut vous demander une attestation d’assurance. Les encadrants veulent pouvoir aller chez un médecin à la moindre alerte et une assurance est vivement conseillée si vous ne voulez pas recevoir une facture de 1000$ pour avoir juste vérifié que votre enfant ne s’était pas tordu la cheville !

Les assurances incluses dans les garanties de votre carte de paiement

Certaines cartes de paiement prévoient une clause d’annulation de voyage mais aussi une assurance médicale, le rapatriement, etc. Généralement, il s’agit des moyens de paiement dits “haut-de-gamme” (Visa Premier, Gold, Platinium, American Express, etc.). Néanmoins, pour bénéficier de la prise en charge de votre carte de paiement, il est impératif que ce soit cette carte qui ait servie au paiement des frais du voyage (achat de billets d’avion, réservation d’un véhicule de location, …). S’il s’agit d’un séjour à l’étranger pour votre enfant, la couverture fonctionne généralement, mais vérifiez quand même les conditions, surtout si vous ne voyagez pas avec lui.

Certaines cartes de paiement prévoient une clause d’annulation de voyage mais aussi une assurance médicale, le rapatriement, etc. Généralement, il s’agit des moyens de paiement dits “haut-de-gamme” (Visa Premier, Gold, Platinium, American Express, etc.). Néanmoins, pour bénéficier de la prise en charge de votre carte de paiement, il est impératif que ce soit cette carte qui ait servie au paiement des frais du voyage (achat de billets d’avion, réservation d’un véhicule de location, …). S’il s’agit d’un séjour à l’étranger pour votre enfant, la couverture fonctionne généralement, mais vérifiez quand même les conditions, surtout si vous ne voyagez pas avec lui.

Que couvre une assurance voyage ?

Une assurance voyage est donc indispensable quel que soit votre lieu de séjour ou sa durée. Si les garanties couvertes peuvent être variables d’une compagnie d’assurances à l’autre, idéalement, un contrat d’assurance voyage doit couvrir au minimum les maladies ou accidents, le vol de bagages, les dommages à autrui, et l’annulation du voyage si celui-ci est très onéreux.

En cas d’annulation du voyage

Une assurance voyage vous assurera le remboursement de tous les frais engagés pour l’organisation de votre voyage, que ce soit auprès d’une agence de voyage, d’une compagnie aérienne, d’une agence de location de véhicule ou autre. Cependant, l’annulation d’un voyage doit être justifiée.

Idéalement, une assurance voyage doit couvrir plusieurs cas d’annulation. Ainsi, il est conseillé d’être couvert pour les cas de maladies chroniques, d’accidents, de décès ou d’hospitalisation (de vous-même ou de l’un de vos proches inscrits au contrat). Mais aussi en cas de convocation à un examen, d’obtention d’un contrat de travail (via Pôle Emploi uniquement le plus souvent) ou de mutation professionnelle.

Attention, il y a généralement un délai assez court autorisé entre l’achat du séjour et la souscription de l’assurance (car évidemment vous ne pourrez pas souscrire l’assurance au moment où vous réalisez que vous allez devoir annuler votre voyage !). Chez certains prestataires comme Chapka Assurances vous avez 48 heures après votre achat pour prendre une assurance annulation.

Attention, il y a généralement un délai assez court autorisé entre l’achat du séjour et la souscription de l’assurance (car évidemment vous ne pourrez pas souscrire l’assurance au moment où vous réalisez que vous allez devoir annuler votre voyage !). Chez certains prestataires comme Chapka Assurances vous avez 48 heures après votre achat pour prendre une assurance annulation.

En cas de maladie ou d’accident

Dans le cadre d’un voyage au sein de l’Union Européenne

Dans ce cas, deux choix s’offrent à vous : la CEAM (Carte Européenne d’Assurance Maladie) ou le Cerfa 12267*04, téléchargeable sur le site de la CPAM. Ces deux solutions vous permettront d’obtenir le remboursement de vos soins médicaux sur la base des remboursements de la CPAM. Pour le reste des frais, vous devrez vérifier que le pays dans lequel vous séjournez est couvert par les garanties de soins et d’hospitalisation de votre contrat d’assurance individuelle et / ou votre complémentaire maladie.

Dans le cadre d’un voyage hors des limites territoriales couvertes

Il vous faudra alors souscrire un contrat d’assurance particulier, adapté dans le pays où vous prévoyez de séjourner. Nous vous aidons à trouver le meilleur contrat un peu plus loin dans cet article…

A noter : En cas de blessure par un tiers, vous recevrez un dédommagement de votre assurance personnelle et un dédommagement versé par le tiers (ou par son assurance personnelle).

En cas de vol de vos bagages

L’assurance en cas de vol de vos bagages dépend des garanties couvertes par votre contrat. Nous vous recommandons donc de vérifier si cette possibilité est incluse ou non. Sachez que le plus souvent, elle existe dans votre contrat d’assurance multirisques habitation et apparaît dans l’option “Villégiature”. Si ce n’est pas le cas, vous pourrez demander que cette option soit ajoutée sur votre assurance voyage.

En cas de dommages causés à un tiers

Bien souvent, les dommages causés à un tiers le sont au cours d’un accrochage en voiture. Vous pouvez alors faire appel à votre Responsabilité Civile multirisques. Deux cas de figure sont alors possibles :

- vous avez causé des dommages à un tiers avec votre véhicule personnel. C’est alors la Responsabilité Civile de votre assurance auto qui prendra les frais en charge. Attention, soyez attentif aux conditions de prise en charge, notamment les éventuelles franchises à payer ou les plafonds d’indemnisation.

- vous avez causé des dommages à un tiers avec un véhicule loué auprès d’une agence de location. Dans ce cas, c’est la Responsabilité Civile de l’assurance auto du loueur qui sera alors sollicitée. Là encore, soyez vigilant sur les conditions inscrites sur votre contrat de location. En effet, l’agence de location est en droit d’imposer des limites d’indemnisation et / ou de refuser la prise en charge des frais dans certains cas (état d’ivresse, conduite sous l’emprise de stupéfiants, etc.).

Coût et limites d’une assurance voyage

Des contrats d’assurance au coût variable

Le prix d’une assurance voyage varie selon plusieurs critères : compagnie d’assurances choisie, type et durée de séjour, pays visité, etc. Certaines compagnies d’assurances proposent des contrats peu onéreux, à partir de 12 € pour un très court séjour, mais attention aux garanties qu’ils incluent. Par exemple les seuils de remboursement peuvent être bien trop bas dans certains pays où les frais montent vite. Et si les prix d’appels sont parfois bas pour des séjours courts, lorsque vous prévoyez un séjour pour une longue période, ne soyez pas étonné de trouver des contrats d’assurance voyage à plus de 100 euros par mois.

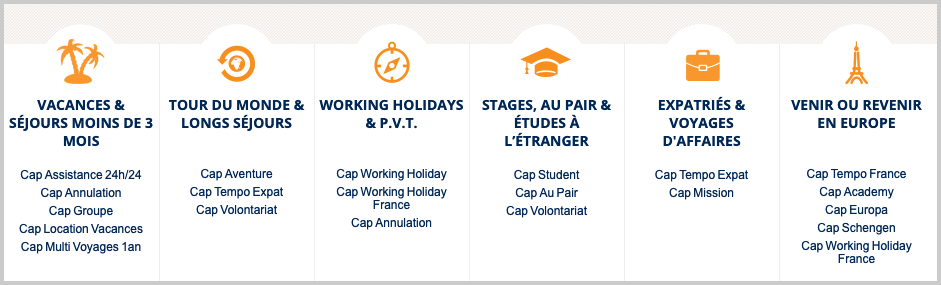

La compagnie Chapka Assurances propose toute une gamme de contrats en fonction de la durée et du motif (tourisme, études et stage, visa PVT, travail, etc.). Nous les recommandons particulièrement car ils se sont spécialisés dans les assurances voyage en particulier pour les jeunes, et ils proposent des tarifs très abordables avec des garanties complètes. Ainsi leur contrat Cap Assistance 24h/24 démarre à 22€ pour un séjour court en Europe. Leurs tarifs pour les séjours de moins de 3 mois partout dans le monde sont assez compétitifs par rapport à d’autres assurances et les seuils de remboursement sont suffisants pour ne pas être inquiété en cas d’hospitalisation.

Chapka Assurances propose aussi des contrats que nous trouvons bien positionnés pour les séjours d’études à l’étranger, Au Pair, volontariat, PVT, etc… Bref, leurs formules sont bien adaptées aux séjours linguistiques en tous genres, c’est la raison pour laquelle nous les avons sélectionnés. En cliquant sur nos liens Chapka, vous leur indiquez que vous les avez connus par notre site et cela nous aide un peu à faire vivre le blog 🙂

Chapka Assurances propose aussi des contrats que nous trouvons bien positionnés pour les séjours d’études à l’étranger, Au Pair, volontariat, PVT, etc… Bref, leurs formules sont bien adaptées aux séjours linguistiques en tous genres, c’est la raison pour laquelle nous les avons sélectionnés. En cliquant sur nos liens Chapka, vous leur indiquez que vous les avez connus par notre site et cela nous aide un peu à faire vivre le blog 🙂

Les limites d’une assurance voyage

Il est important de savoir que certaines compagnies d’assurance se réservent le droit de refuser d’assurer les seniors, c’est-à-dire les personnes de 70-75 ans voire moins. Certaines assurances acceptent d’assurer ces personnes mais en imposant des conditions : visite médicale obligatoire avant le voyage, surprime, réduction des garanties couvertes, etc.

Par ailleurs, nous vous recommandons d’être très scrupuleux dans la lecture de votre contrat d’assurances avant d’y souscrire. Vérifiez tout particulièrement les garanties couvertes bien sûr, mais aussi les modalités de prise en charge des soins (franchise, plafond d’indemnisation, délai de carence, etc.).

Les autres documents indispensables pour vous assurer

La Carte Européenne d’Assurance Maladie (CEAM)

Souscrire une assurance voyage ne suffit pas pour un séjour à l’étranger serein. En effet, en cas de voyage au sein de l’Union Européenne, vous devrez absolument être en possession d’une Carte Européenne d’Assurance Maladie. Cette carte, valable 2 ans, est complètement gratuite. Pour l’obtenir, il vous suffit d’en faire la demande sur votre espace personnel Ameli.

Sans la CEAM, vous serez dans l’obligation d’attendre votre retour en France et de remplir le Cerfa 12267*04 de la CPAM pour obtenir le remboursement de vos frais médicaux à l’étranger.

La CEAM dans les autres pays

La CEAM n’est pas connue sous le même nom dans tous les pays. En outre, elle ne donne pas les mêmes accès aux soins, selon le pays européens dans lequel vous séjournez. Elle est par exemple appelée TSA (Tarjeta Sanitaria Europea) en Espagne et ne couvre pas les soins effectués dans le secteur privé.

De ce fait, nous vous recommandons de vous renseigner sur les systèmes de remboursements médicaux dans les pays d’Europe avant votre départ. Pour cela, vous pouvez vous adresser au CLEISS (Centre des Liaisons Européennes et Internationales de Sécurité Sociale). Le CLEISS sera l’établissement le plus à même de vous renseigner sur les différentes appellations et les divers fonctionnements des Sécurité Sociale des pays d’Europe.

Quelle assurance choisir pour une expatriation ?

Qu’est-ce que le statut d’expatrié ?

Selon les critères de la CPAM, deux types de personnes sont considérées comme étant des expatriés :

- les travailleurs détachés, c’est-à-dire ceux dont le séjour est temporaire et dont la durée est clairement définie et inférieure à trois mois ;

- les travailleurs expatriés, c’est-à-dire ceux dont le séjour est prévu pour une durée de trois mois minimum ou les personnes qui ont été directement embauchées par une entreprise à l’étranger.

Si un travailleur expatrié va dépendre du régime d’assurance maladie de son pays de résidence, un travailleur détaché dépendra d’un régime de Sécurité Sociale particulier : la CFE (Caisse de sécurité sociale pour les Français résidant à l’Étranger). Les remboursements sont basés sur la même grille de remboursement que celle de la CPAM.

L’assurance expatriés est-elle indispensable ?

Une assurance expatrié vous garantira une couverture particulière à une installation à l’étranger. Tandis qu’une assurance voyage est ponctuelle, l’assurance spéciale expatrié pourra vous couvrir pour une période plus longue, pouvant aller jusqu’à une année entière, vous laissant le temps de vous installer dans de bonnes conditions et d’assimiler le système de santé de votre nouveau pays de résidence.

Quelles sont les garanties d’une assurance expatrié ?

Comme pour tous les types de contrats d’assurance, les garanties couvertes par une assurance expatrié sont variables. Cependant, nous vous recommandons d’opter pour un contrat qui couvrira au minimum les frais médicaux et d’hospitalisation et proposera la responsabilité civile à l’étranger, une assistance juridique et une assistance rapatriement en cas de maladie ou d’accident.

L’importance de l’assurance rapatriement

Contrat d’assurance à part entière ou clause particulière d’un contrat d’assurance voyage, une assurance rapatriement est fortement conseillée pour tous vos séjours temporaires à l’étranger.

Que couvre une assurance rapatriement ?

Là encore, les garanties couvertes sont variables selon la compagnie d’assurances choisie, le type de contrat sélectionné et le tarif de la cotisation annuelle. Le plus souvent, une assurance rapatriement va couvrir :

- l’organisation de votre transport depuis votre lieu de séjour jusqu’à votre lieu d’hospitalisation en France,

- le retour des personnes accompagnantes inscrites sur le contrat souscrit,

- le transport d’un proche jusqu’à votre lieu d’hospitalisation à l’étranger en cas d’hospitalisation de longue durée,

- l’avance ou le remboursement de tous les frais d’opération de sauvetage (notamment en cas d’opération de secours en montagne),

- l’organisation de votre retour en France en cas de décès ou d’hospitalisation d’un de vos proches.

Certains contrats prévoient également l’envoi de médicaments sur votre lieu de séjour ou le rapatriement de vos animaux de compagnie.

Coût d’une assurance rapatriement

A nouveau, le coût d’une assurance rapatriement peut être très variable d’un contrat à l’autre. D’autres critères entrent aussi en ligne de compte, tels que le nombre de personnes à assurer, la durée du séjour, sa localisation… La fourchette de prix est donc très large et peut aller de 5 à 150 euros par personne (pour un voyage d’une courte durée à une année entière). Certaines compagnies d’assurances proposent des contrats “Famille” pour quatre personnes (deux adultes et deux enfants le plus souvent). Le coût varie alors de 15 à 600 euros selon la destination choisie et la durée.

Plus d’infos pour préparer votre séjour linguistique ? Consultez nos articles sur les formalités et préparatifs à ne pas oublier, les conseils pour voyager seul en tant que mineur, ou encore les astuces pour survivre en séjour aux USA !